[비욘드포스트 김도현 기자]

NH투자증권은 SK하이닉스(000660, 전일 종가 6만6700원)가 미중 무역 분쟁 재개로 글로벌 IT 수요가 둔화되는 가운데, 당분간 이익 감소추세가 지속될 것이라고 26일 분석했다. 투자의견은 매수 유지, 목표주가는 9만원에서 8만5000원으로 하향했다.

NH투자증권에 따르면 SK하이닉스의 2분기 영업이익은 7800억원(전 분기 대비 –43%)으로 예상된다. IT 성수기 진입으로 인해 DRAM 출하량은 15% 증가했고, NAND 출하량도 19% 증가가 가능하지만, 여전히 개선되지 않는 수요로 가격은 DRAM의 경우 22% 감소, NAND는 14% 감소할 것으로 추정했다.

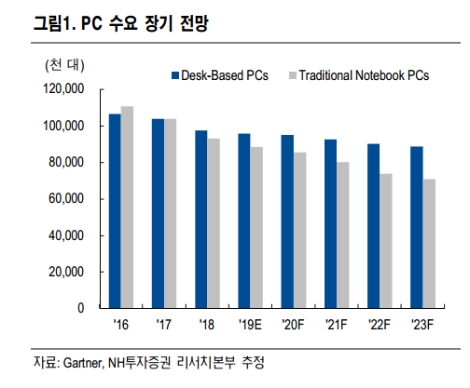

NH투자증권 도현우 연구원은 “미중 무역 분쟁 심화로 인해 스마트폰 수요가 중국을 중심으로 다시 둔화되고 데이터센터 고객들의 투자 회복도 지연 중이다”라며 “PC 수요 역시 인텔 14nm 캐파 확대 지연으로 개선되지 못하고 있어 당초 시장이 예상한 3분기 수요 개선 시점이 늦어지고 있다”라고 분석했다.

도현우 연구원은 “다만 급격한 메모리 공급 축소와 PC 수요 개선, 인터넷 기업이 보유하고 있는 메모리 재고가 축소 중인 점을 볼 때 메모리 가격 하락폭은 올 4분기부터 둔화될 가능성이 있다”라고 예상했다.