[비욘드포스트 이성구 전문위원] 한국투자증권은 SK하이닉스의 2분기 영업이익이 컨센서스(시장 평균 예상치)를 밑돌 것으로 전망했다. 실적 우려가 아니라 고객사들과의 3~5년 장기공급계약(LTA)이 대세가 된 영향이라는 분석이다.

한국투자증권은 13일 SK하이닉스의 2분기 영업이익이 컨센서비 대비 8% 하향할 것으로 전망했다. 자료=NAVER

채민숙 연구원은 13일 보고서에서 SK하이닉스의 2분기 매출액이 80조9000억원, 영업이익은 60조4000억원이 될 것으로 전망했다. 영업이익의 경우 컨센서스인 65조원을 8% 밑도는 규모다.

이에 대해 채 연구원은 "경쟁사 대비 HBM(고대역폭 메모리)의 매출 비중이 높아 시장 평균보다 ASP(평균판매가격) 상승률이 낮기 때문"이라고 분석했다.

그러면서 올해와 내년 영업이익 추정치를 기존 대비 각각 9%, 11% 하향 조정했다.

그는 "실적 우려가 아니라 체결된 LTA(장기공급계약)를 바탕으로 가격 가정을 현실화한 결과"라고 설명했다.

다만 그는 SK하이닉스에 대한 투자 의견 '매수'와 목표주가 380만원을 모두 유지했다.

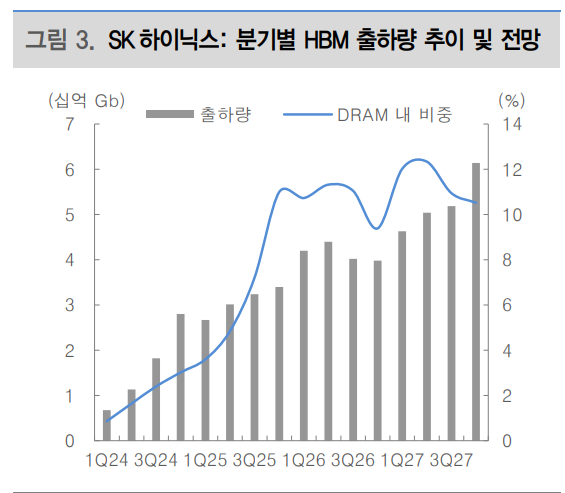

SK하이닉스의 분기별 HBM 출하량 추이. 자료=대신증권

그는 "지금부터 주목해야 할 점은 수익의 지속 가능성"이라면서 "LTA 확대는 메모리 산업의 오랜 약점이었던 실적 변동성을 낮추고 있으며, 계약 기반 매출 비중이 확대되고 HBM의 생산 확대로 인한 캐퍼(Capa·생산능력) 잠식으로 공급 부족이 지속되면서 높은 수익성이 장기간 유지될 것"이라고 짚었다.

그러면서 "밸류에이션은 이익의 크기가 아닌 지속 가능성을 반영해 리레이팅(재평가)될 것"이라고 말했다.

이날 SK하이닉스 주가는 전거래일보다 7% 넘게 급락하고 있다. 미-이란간 충돌로 인한 중동 긴장 우려와 일부 외국게 기관의 'ADR 매수, 본주 공매도' 주장 등이 겹친 것으로 풀이된다.