신한투자증권, "생명보험사간 경쟁 치열한 환경에서도 보험계약마진 1조 넘어...지배구조 개편 기대감도 반영"

[비욘드포스트 이성구 전문위원] 신한투자증권은 "삼성생명이 우수한 펀더멘털(기초여건)과 더불어 지배구조 관련 기대감으로 최근 주가가 상승하고 있다"며 목표주가를 상향 조정했다. 상승 여력이 16.9% 있다고 보고 목표주가를 18만4000원으로 상향 조정했다.

삼성생명 주가가 지배구조 개편 기대감 등으로 5개월 사이에 2.5배 상승했다. 자료=NAVER

임희연 연구원은 16일 보고서에서 "삼성생명은 상반기 신계약 보헙계약마진(CSM)은 생명보험 업계간 경쟁이 심화되는 환경에서도 1조1410억을 달성했다"며 "건강시장내 시장 지배력을 확대하고 있다"고 분석했다.

임 연구원은 "2022∼2024년 연평균 보험계약마진(CSM) 성장률은 6.3%로 생명·손해보험 중 최고치를 기록했고, 이는 건강·상해 중심의 안정적인 성장의 결과"라고 판단했다.

특히 "연내 밸류업 공시에 대한 기대감이 유효하고 삼성화재의 지분 2.2%를 추가로 취득해 지분법 이익으로 인식할 가능성이 높아 보인다"면서 "이 경우 주당 순이익(EPS)을 근거로 주당배당금(DPS) 증가를 기대해볼 만하다"고 봤다.

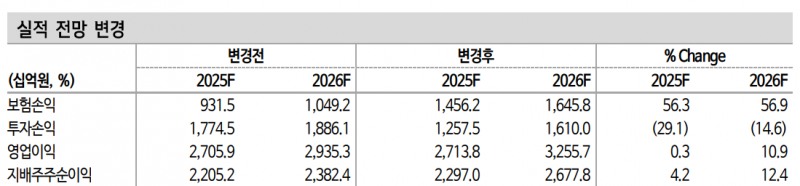

삼성생명 실적 전망 변경 추정. 자료=신한투자증권

삼성생명은 삼성화재 주식을 15.43% 보유하고 있다.

일각에서는 삼성생명의 삼성화재 지분이 20% 미만이라도 지난 3월 보험업법상 자회사로 편입한 만큼 지분법을 적용해야 한다는 주장이 나온다.