한은, 경제규모(GDP) 대비 가계 신용 낮추고 자금을 기업 신용 등 생산부문으로 유도해야 성장률 높아져

[비욘드포스트 이성구 전문위원] 이창용 한은 총재는 9일 "우리나라 잠재 성장률은 현재 2%를 밑도는 수준까지 떨어졌으며 현재 추세대로면 2040년대에 0%대까지 낮아질 가능성이 크다"면서 "이는 저출생 고령화로 인구가 줄어드는 상황에서 이를 완충할 기업의 투자와 생산성 혁신이 충분하지 않기 때문"이라고 말했다.

이창용 한은 총재는 2040년대 한국의 잠재성장률이 0%에 그칠 가능성이 크다며 미국처럼 2%는 돼야 한다고 강조했다. 사진=연합뉴스

이 총재는 이날 한은, 한국금융학회 공동 심포지엄에서 "미국이 지금도 매년 2% 이상 성장하고 있는 것을 봤을 때 우리나라도 경제 성장률을 2%가 넘는 수준을 유지할 수 있는 방향이 있는지 고민을 많이 해야 한다"면서 "그중에서도 금융의 역할이 그 어느 때보다 중요하다"고 강조했다.

이 총재는 기자들과 만난 자리에서 전날 이사벨 슈나벨 유럽중앙은행(ECB) 집행이사가 언론 인터뷰에서 금리 인상 가능성을 시사하자 유럽 주요국 채권금리가 오른 것과 관련해 "그 발언을 두고 '잘못 말했다'고 비난하는 사람은 없다"며 "우리와 똑같은 사인을 준 것인데 우리는 난리였다. 정책 신호에 조금 더 노멀하게(평범하게) 반응할 필요가 있다"고 했다.

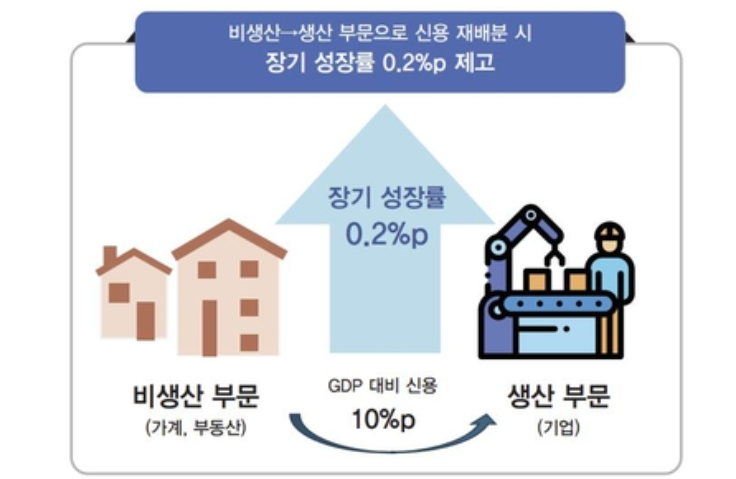

이날 한은이 공개한 '생산 부문 자금 흐름 전환과 성장 활력' 보고서에 따르면 경제 규모(GDP) 대비 가계 신용(빚) 비율을 낮추고 자금을 기업 신용 등 생산 부문으로 유도하면 장기 경제 성장률이 뚜렷하게 높아질 수 있다는 분석이 나왔다.

생산 부문 신용 재배분시 성장 효과. 자료=한국은행

1975년부터 지난해까지 43개국 자료를 활용해 시뮬레이션(모의실험)한 결과, 민간(가계+기업) 신용 규모가 같더라도 자금 흐름을 바꿔 국내총생산(GDP) 대비 가계신용 비율이 10%포인트 하락할 경우 우리나라 장기 성장률은 연평균 0.2%p 높아지는 것으로 추정됐다.

특히 중소기업과 고생산성 기업에 신용이 배분되면 성장 효과가 더 크게 나타났다. 반대로 부동산 부문 신용은 성장에 그다지 기여하지 못하는 것으로 확인됐다.

이런 결과를 바탕으로 한은은 "생산 부문으로 자금을 유도하는 것이 성장 활력 제고의 핵심"이라고 강조했다.

생산 쪽으로 자금을 돌리려면 우선 주택담보대출 등 가계대출 관련 위험 가중치를 늘리고, 반대로 중소기업 대출의 위험 가중치는 줄이는 등 금융기관의 인센티브를 조정할 필요가 있다는 게 한은의 조언이다.

비(非)생산 부문에 대한 '경기 대응 완충 자본' 적립도 제안됐다.

아울러 한은은 "현재 대차대조표·담보·보증 중심의 대출 심사 관행이 성장 잠재력이 큰 신생·혁신기업의 자금 조달을 제약할 수 있다"며 중소기업에 특화된 사업성·기술력 기반 신용평가 제도·인프라 구축을 촉구했다.